| Əsas » Məqalə » İqtisadiyyat |

|

Rəqabət həmçinin istehsalçılarla istehlakçılar arasında təzahür edir. Bunun da məzmunu satıcının alıcı üzərində hökmranlığına, bazarın istehsalçıların inhisarına çevrilməsinə və s. yol verməməkdən ibarətdir. Rəqabətin tarixən sadə əmtəə istehsalı şəraitində meydana gəlçəsinə baxmayaraq o, iri maşınlı istehsal şəraitində də iqtisadi inkişafın həlledici amillərindən biri kimi çıxış edir. İri maşınlı istehsal şəraitndə o, təkcə fərdi istehsalçılar arasındakı rəqabət şəklində deyil, həmçinin sahədaxili və sahələrarası rəqabət kimi də çıxış edir. Sahədaxili rəqabət eynitipli fəaliyyət növü ilə məşğul olan təsərrüfat subyektləri arasında, sahələrarası rəqabət isə müxtəlif sahələrə daxil olan, lakin müəyyən məkan daxilində olan bazar subyektlərinin bəhsləşməsi kimi təzahür edir. Bazar sisteminə malik bütün ölkələrdə, xüsusilə də keçid dövrünü yaşayan hər bir ölkədə rəqabətin ədalətli aparılması iqtisadi inkişafda əhəmiyyətli rola malikdir. Bu ölkələrdə təsərrüfat subyektləri arasında rəqabət aparmaq ənənəsinin olmaması haqsız rəqabətə gətirib çıxarır ki, bu da nəticədə əsas etibarı ilə istehsalın inkişafını stimullaşdırmaq əvəzinə ona mane olan bir amil kimi çıxış edir. Bazar sisteminə malik ölkələrdə ədalətsizliyə yol verməmək üçün " Haqsız rəqabət haqqında” qanun qəbul edilir. Haqsız rəqabət dedikdə, bazar subyektlərinin ədalətsiz üsullarla üstünliük əldə etməyə yönəldilmiş, bununla da digər bazar subyektlərinə( rəqiblərinə), yaxud onların işgüzarlıq nüfuzuna zərər vura bilən fəaliyyəti nəzərdə tutulur. Haqsız rəqabətə aşağıdakılar aid edilir: - rəqibin təsərrüfatının təqlidi; - rəqibin təsərrüfat fəaliyyətinin gözdən salınması; - rəqibin təsərrüfat fəaliyyətinə müdaxilə; - haqsız sahibkarlıq fəaliyyəti; - haqsız işgüzarlıq davranışı; - istehlakçıların çaşdırılması. Bu halların qanunla qarşısının alınması nəticə etibarı ilə bazar subyektlərinin əsassız üstünlük əldə etmək imkanını aradan qaldırır. Rəqabətin əsas üstün cəhətlərindən biri də bütövlükdə cəmiyyət miqyasında biznesi canlandırmaq, stimullaşdırmaq və səmərəliliyini yüksəltməkdir. Xüsusilə iqtisadi inkişafında bazar münasibətlərinə keçidi öz qarşısına məqsəd qoyan hər bir ölkənin iqtisadiyyatı üçün rəqabət mühitinin yaradılması əhəmiyyətli rola malikdir. Keçmiş İttifaqa daxil olan ölkələrdə, o cümlədən Azərbaycanda da bazar münasibətlərinə keçidin müvəffəqiyyətliliyi bazar mühitinin formalaşması ilə, bazar elementlərinin fəaliyyəti ilə müəyyən olunur. Bazar elementlərindən biri də rəqabətin formalaşması xüsusi və azad sahibkarlığın inkişaf etdirilməsi, iqtisadiyyatda dövlətin və istehsalçıların inhisarçı mğvqeyinin aradan qaldırılması ilə müəyyən olunur. Uzun illər inzibati amirlik sistemi şəraitində mövcud olan Azərbaycan iqtisadiyyatını düşdüyü böhranlı vəziyyətdən çıxartmaq üçün keçid dövrünün mühüm problemlərindən biri olan dövlət mülikyyətinin özəlləşdirilməsi yolu ilə mülkiyyətin çoxnövlüyünə və təsərrüfat fəaliyyətinin azadlığına nail olmaqla rəqabətə əlverişli şərait yaradılmalıdır. 2. Rəqabətin tipləri və modelləri.

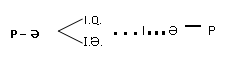

3. Rəqabətin metodları. Rəqabət mübarizəsində müxtəlif metodlar tətbiq edilir. Onlara iqtisadi və qeyri- iqtisadi məzmunlu tədbirlər kompleksi daxildir. Rəqabət mübarizəsində istifadə olunan metodlar iki qrupa bölünür: 1. qiymət metodu 2. qeyri qiymət metodu. Qiymət rəqabəti bazarda iqtisadi bəhsləşmənin əsas metodudur. Bu vaxt satıcılar məhsulların qiymətini aşağı salmaqla satışın həcmini çoxaldaraq daha çox gəlir əldə etməyə səy göstərirlər. Qeyri qiymət metodu isə qiymətin bilavasitə dəyişməməsi ilə bağlıdır. Firmalar bu metodun köməyi ilə qiymətləri dəyişmədən onun satışını artırmağa səy edirlər. Bu vaxt firmalar aşağıdakı vasitələrdən istifadə edirlər: - məhsulun texniki üstünlüklərinin təmin edilməsi; - satış metodlarının təkmilləşdirilməsi; - istehlakçılara xidmət göstərilməsi və güzəşt edilməsi; - reklam və s. Qeyri qiymət rəqabətinin aşağıdakı formaları geniş yayılmışdır: - məhsulun keyfiyyətinin diferensiasiyası. Bu vaxt istehlakçılara eyni adlı məhsulun müxtəlif çeşidləri təklif edilir və onlar bunun içərisindən özlərinə lazım olanı seçirlər; - möhlətlə satışın təşkili. Bu vaxt firmalar məhsulların kredit vasitəsilə satışını gücləndirir. Alıcılar ona görə də nəğd şəkildə pulları olmadığı halda buna üstünlük verirlər. Nəticədə möhlətlə satışı təşkil edən firmalar digər firmalar nisbətən daha çox məhsul sataraq çox gəlir əldə edirlər. - təminatlı xidmət müddətinin uzadılması. Təminatlı xidmət müddətinin uzadılmasının əsasını yüksək keyfiyyətli məhsul istehsalı təşkil edir.Firmalar məhsulun keyfiyyətini yüksəltməklə təminatlı xidmət müddətini artıraraq daha çox məhsul satmağa səy göstərir. Alıcılar bazarlardan məhsul alarkən həmişə çalışır ki, təminatlı xidmət müddəti çox olsun. - lizinq xidmətinin təşkili. Bu əsasən istehsal vasitələrinin satışı ilə məşğul olan firmalar aiddir, onlar lizinq xidməti vasitəsilə istehsal vasitələrini uzunmüddətli icarəyə verirlər. Bu metodun üstünlüyü ondan ibarətdir ki, istehsal vasitələrini istehsal edən firmalar lizinq xidməti vasitəsilə öz məhsullarını icarəyə verməklə onların mənəvi aşınmasının qarşısını alırlar. - reklamlaşmanın təşkili. Bu rəqabət metodları ədalətlidir. Haqlı rəqabətlə yanaşı haqsız rəqabət də mövcuddur. Haqsız rəqabət təsərrüfat qanunvericiliyinə və ticarət ənənələrinə zidd gələn rəqabət mübarizəsidir. 4. İqtisadiyyatda inhisarçılıq. 5. İnhisarçılığın formaları. 6. İnhisarçılığın sosial -iqtisadi nəticələri. Antiinhisar qanunvericiliyi. Mövzu 9. Müəssisənin ( firmanın) fəaliyyəti və idarə olunması.( 4 saat) Plan I mühazirə ( 2 saat) 1. Firmaların investisiya ehtiyatları, onların dövranı və dövriyyəsi. Müasir dövrdə bazar sisteminin əsas iqtisadi vahidi firma və müəssisələrdir.Bəzən iqtisadi ədəbiyyatda «firma» və «müəssisə» anlayışları eyniləşdirilsələr də, bunlar bir-birindən fərqlənir. Belə ki, müəssisə dedikdə milli iqtisadiyyatın hər hansı bir sahəsində əmtəə və xidmətləri istehsal etmək üçün istifadə olunan müəyyən istehsal-texniki kompleks nəzərdə tutulur. Məsələn, tikiş fabriki, mexaniki zavod, bərbərxana, avtobus parkı və s. müəssisədirlər. Firma isə istehsalın təşkilati-iqtisadi və ya sahibkarlıq formasıdır. Onun tərkibində bir və ya bir neçə müəssisə ola bilər. Firma sahibkarlıq fəaliyyətini həyata keçirmək üçün mülkiyyətçilərin malik olduqları əmlakdan istifadə kompleksidir. Firmanın tərkibinə torpaq da daxil olmaqla, onun fəaliyyət göstərə bilməsi üçün nəzərdə tutulan bütün əmlak növləri – binalar, tikililər, qurğular, avadanlıqlar, inventarlar, xammallar, satılmamış hazır məhsullar və bir sıra səlahiyyətlərin həyata keçirilməsi hüquqları daxildir. Hər bir firma (fərdi və kollektiv) daxili struktura, onun üçün fayda verən böyüklüyə və fəaliyyət dairəsinə malik olur. Həm də qeyd etmək lazımdır ki, onların fəaliyyətləri fasiləsiz davam edən prosesdir. Onlar investisiya ehtiyatlarını və ya kapitalı satın almaq, habelə işə işçilər cəlb etməklə məhsul istehsalını təşkil edirlər. Istehsal olunan məhsullar reallaşdırıldıqdan sonra avans edilmiş pul vəsaiti firmaya qayıdır. Bu vəsaitdən sərf edilmiş maddi xərcləri ödəmək və əmək haqqı vermək üçün istifadə olunur. Bundan sonra bütün proses yenidən başlanır və dönə-dönə təkrarlanır. Bu, təbiətdə suyun dövranını xatırladır. Təsvir olunan prosesə firmanın investisiya ehtiyatlarının və ya kapitalın dövranı deyilir. Investisiya ehtiyatları və ya kapital dedikdə əmtəə və xidmətlərin istehsalında istifadə olunan investisiya əmtəələri və müxtəlif ehtiyatlar, bir sözlə gəlir gətirən hər şey nəzərdə tutulur. Investisiya ehtiyatla-rının dövranı prosesində onlar ardıcıl olaraq bir formadan başqa formaya – pul formasından məhsuldar formaya, məhsuldar formadan əmtəə formasına və əmtəə formasından yenidən pul formasına – çevrilməklə üç mərhələdən keçir. Birinci mərhələdə istehsal prosesini təşkil etmək məqsədilə lazım olan investisiya əmtəələrini satın almaq və əmək haqqı vermək üçün pul avans olunur. Bunu belə təsvir etmək olar:

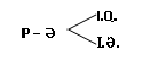

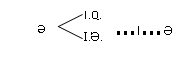

Burada: P – pul, Ə – əmtəə, I. Q. – işçi qüvvəsi, I. Ə. – investisiya əmtəələri deməkdir. Ikinci mərhələdə investisiya əmtəələri və işçi qüvvəsi məhsuldar istehlak olunur, nəticədə yeni məhsullar və kəmiyyətcə daha çox dəyər yaradılır. Bunu aşağıdakı kimi təsvir etmək olar:

Burada: I – istehsal deməkdir. Üçüncü mərhələdə istehsal olunan məhsullar satılır və deməli, əmtəə pula çevrilməklə özünün başlanğıc formasına qayıdır, sonra isə bütün proses yenidən başlanır. Bunu belə ifadə etmək olar: Ə-P Beləliklə, firmanın investisiya ehtiyatlarının dövranını ümumi şəkildə aşağıdakı kimi təsvir etmək olar:

Hər bir konkret şəraitdə firmanın investisiya ehtiyatları eyni vaxtda müəyyən nisbətdə hər üç formada – pul, məhsuldar və əmtəə formalarında olur. Bunlardan ikinci müstəsna əhəmiyyətə malikdir. In-vestisiya ehtiyatlarının pul və əmtəə formalarında olan hissələri tədavül dairəsində fəaliyyət göstərir və tədavül fondunu əmələ gətirir. Investisiya ehtiyatlarının birdəfəlik əməliyyat kimi deyil, fasiləsiz, daim təkrarlanan bir proses kimi nəzərdən keçirilən dövranına onun dövriyyəsi deyilir. Investisiya ehtiyatlarının hərəkəti müəyyən dövr ərzində baş verir. Onların istehsal və tədavül mərhələlərindən keçdikləri vaxt dövriyyə vaxtı adlanır. Başqa sözlə, investisiya ehtiyatlarının dövriyyə vaxtı onun pul formasında sərf olunduğu vaxtla pul formasında geri qayıtdığı vaxt arasındakı müddətə deyilir. Buradan aydın olur ki, dövriyyə vaxtı iki hissədən ibarətdir: 1) Istehsal vaxtı; 2) Tədavül vaxtı. Istehsal vaxtı investisiya ehtiyatlarının istehsal dairəsində olduqları vaxta deyilir. Istehsal vaxtına aşağıdakılar daxildir: 1) Əsas və dövriyyə kapitallarının istehsalat ehtiyatları formasında olduqları vaxt; 2) Iş dövrü; 3) Insanların iştirakı olmadan təbii proseslərin davam etdiyi vaxt – bu, kimya, göndəri sənayesində, şərabın emalında, əkinçilik və bir sıra başqa sahələrdə xüsusilə nəzərə çarpır; 4) Firmada iş rejimi – növbələr arasındakı fasilələr, istirahət günləri və i. a. – və müxtəlif növ boşdayanmalarla əlaqədar olaraq istehsal prosesində baş verən fasilələr. Investisiya ehtiyatlarının tədavül dairəsində olduqları vaxt tədavül vaxtı adlanır və o, iki hissədən ibarətdir: 1) Investisiya əmtəələrinin satın alınması və istehsalın iş qüvvəsi ilə təmin olunması ilə əlaqə-dar olaraq sərf edilən vaxt; 2) Əmtəələrin reallaşdırılması ilə əlaqədar olaraq sərf edilən vaxt. Yuxarıda göstərildiyi kimi istehsal vaxtının başlıca tərkib hissəsi iş dövrüdür. Iş dövrü əməyin bilavasitə dövriyyə kapitalı ünsürlərinə təsir göstərdiyi vaxta deyilir. Iş dövrünün uzunluğu istehsalın xüsusiyyətlərindən, hazırlanan məhsulların xarakterindən asılıdır. Məsələn, çörəyin bişirilməsi dəqiqə və ya saatla, gəminin düzəldilməsi, yaxud da su-elektrik stansiyasının tikintisi isə illərlə davam edir. Investisiya ehti-yatlarının dövriyyə sürəti iş dövrünün uzunluğundan asılıdır. Iş dövrü nə qədər uzun olarsa investisiya ehtiyatları də istehsal dairəsində bir o qədər çox qalmış olurlar. Sahibkar isə iş dövrünü hər vasitə ilə azaltmağa çalışır. Iş dövrünü azaltmağın həlledici şərtləri əməyin intensivləşdirilməsi, çoxnövbəli iş sisteminin tətbiq edilməsi, elmi-texniki tərəqqinin nailiyyətlərindən istifadə olunması, əmək məhsuldarlığının yüksəldilməsi, əmək bölgüsü və istehsalın ixtisaslaşdırılmasının dərinləşdirilməsi və s.-dir. Bütövlükdə istehsal vaxtının azaldılmasına isə təbii proseslərin sürətləndirilməsi yolu ilə də nail olmaq mümkündür. Məsələn, ağac materiallarının təbii üsulla qurudulması üçün 1,5-2,0 il, kamerada qurudulması üçün 15 gün, yüksək texniki cəryanla qurudulması üçün isə cəmi 35 dəqiqə tələb olunur. Investisiya ehtiyatlarının dövriyyəsinin sürətləndiril-məsinə əmək prosesinin fasiləsizliyinin təmin olunması üçün lazım olan xammal, material, yanacaq ehtiyatlarının azaldılması da təsir edir. Bu, onunla əlaqədardır ki, resurs formasında olan investisiya ehtiyatları fəaliyyət gös-tərmir. Və bəzi səbəblər həmin ehtiyatların çoxalmasına gətirib çıxarır. Ona görə də firmalar istehsalat ehtiyatlarının azaldılmasına, az miqdarda xammal, material, yanacaq ehtiyatları yaradılmasına, bu məqsədlə etibarlı tərəfdaş axtarılıb tapılmasına, nəqliyyatın və yükgöndərmələrin təkmilləşdirilməsinə çalışırlar. Tədavül vaxtına da təsir edən amillər vardır. Bunlar hər şeydən əvvəl, firmalarla satış bazarları arasındakı məsafədən, nəqliyyat vasitələrinin inkişafı, ticarətin təşkili, əhalinin alıcılıq qabiliyyəti, əmtəələrin reklam vasitəsilə təbliği, iqtisadi əlaqələrin mütərəqqi formalarından istifadə olunması, marketinqə xüsusi diqqət yetirilməsi və s. ibarətdir.

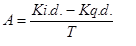

2. Kapital haqqında anlayış. Əsas kapitalıın mahiyyəti, ondan istifadə göstəriciləri,fiziki və mənəvi aşınması. Investisiya ehtiyatları və ya kapitalın dövriyyəsini daha dərindən təhlil etdikdə aydın olur ki, onun ayrı-ayrı hissələri müxtəlif sürətlə dövr edir və özlərinin dəyərini istehsal olunan məhsulların üzərinə eyni cür keçirmirlər. Buna uyğun olaraq kapitalı iki yerə bölmək olar: 1) Əsas kapital; 2) Dövriyyə kapitalı. Investisiya əmtəələrinin istehsal prosesində uzun müddət iştirak edən, öz dəyərini hazırlanan məhsulların üzərinə xidmət etdikləri müddət ərzində hissə-hissə, tədriclə keçirən, yararsız vəziyyətə düşüb təsərrüfatdan çıxana qədər ilkin (natural) formasını saxlayan hissəsinə əsas kapital deyilir. Bunlara binalar, tikililər, qurğular, maşınlar, avadanlıqlar, nəqliyyat vasitələri və s. daxildir. Əsas kapitalın özünü də iki yerə bölmək olar: 1) Istehsal təyinatlı əsas kapital; 2) Qeyri-istehsal təyinatlı əsas kapital. Birinciyə istehsal sahələrində-sənaye, kənd təsərrüfatı, yük nəqliyyatı, tikinti və i.a. – istifadə olunan əsas kapital ünsürləri, ikinciyə isə qeyri-istehsal sahələrində – mənzil-kommunal təsərrüfatı, təhsil, səhiyyə, elm, mədəniyyət, incəsənət, dövlət idarəetmə orqanları, kredit sistemi və başqa xidmət sahələrində – istifadə olunan əsas kapital ünsürləri aiddir. Firmaların (sahələrin, ölkənin) istehsal potensialı, başqa sözlə, hər hansı bir zaman kəsiyində (ay, rüb, il) lazımi çeşiddə və keyfiyyətdə məhsul buraxmaq qabiliyyəti istehsal təyinatlı əsas kapital ünsürləri ilə müəyyən edilir. Bəzi hallarda istehsalla məşğul olan firmaların istehsal gücləri haqqında danışılır. Lakin elə hallar da olur ki, istehsal güclərin-dən tam istifadə olunmur, onların bir hissəsi yeniləşdirilir, bir hissəsi təmir olunur, bir hissəsi isə işçilər tətil etdiklərinə, yaxud da istehsal olunan məhsullara tələbat olmadığına görə boş dayanır. Istehsal sahələrində istifadə olunan əsas kapital ünsürləri «texnoloji» və «yaş» quruluşuna malikdirlər. Əsas kapitalın texnoloji quruluşu dedikdə onun aktiv hissəsi ilə (istehsal prosesində bilavasitə iştirak edən iş maşınları, avadanlıqlar və s.) passiv hissəsi (binalar, tikililər və s.) arasındakı nisbət nəzərdə tutulur. Əsas kapitalın «yaş» quruluşu isə onları xidmət etdikləri müddət üzrə səciyyələndirməyə imkan verir. Əsas kapitaldan istifadəni təhlil edərkən aşağıdakı göstəricilər hesablanır: 1) Əsas kapitalın təzələnməsi, xaric olması və köhnəlməsi əmsalları. Bu zaman aşağıdakı düsturlardan istifadə edilir: KƏ(istifadə edilib) Əköhnəlmə = ___________________ ∙ 100, KƏ(ə) KƏ(ləğv edilib) Əköhnəlmə = __________________ ∙ 100, KƏ(ə) KƏ(köhnəlib) Əköhnəlmə = __________________ ∙ 100, və ya KƏ(ə) KƏ(köhnəilib) Əköhnəlmə =_________________ ∙ 100, KƏ(a) Burada: Ətəzələnmə–təzələnmə əmsalı, Əxaricolma–xaricolma əmsalı Əköhnəlmə-köhnəlmə əmsalı (%-lə); Kə (ist. verilib)–il ərzində istifadəyə verilmiş, Kə (ləğv edilib)–il ərzində ləğv edilmiş, KƏ (köhnəlmə) hər hansı bir tarixə köhnəlmiş (adətən ilin əvvəlinə və ya axırına) əsas kapitalın dəyəri (manatla); Kə (a)–ilin axırına, Kə (ə)–ilin əvvəlinə mövcud olan əsas kapitalın dəyəri (manatla) deməkdir. Lakin təhlil zamanı yalnız bu əmsalları hesablamaqla kifayətlənmək olmaz, həm də onların arasındakı fərqi müəyyən etmək lazımdır. Məsələn, firma üzrə təzələnmə əmsalının yüksək, xaricolma əmsalının isə aşağı olması köhnə əsas kapital ünsürlərinin xüsusi çəkisinin çox olduğuna işarədir. 2) Əsas kapitaldan istifadənin səmərəliliyi göstəriciləri. Bu zaman aşağıdakı düsturlardan istifadə olunur: a) Kapitalverimi: ψ = Q / KƏ Burada ψ–kapitalverimi (manatla) Q–istehsal edilmiş məhsulların dəyəri (manatla); Kə–əsas kapitalın orta illik dəyəri (manatla) deməkdir. b) Kapitaltutumu: Kt = KƏ / IXs Burada: Kt–kapitaltutumu (manatla); Kə–əsas kapitalın orta illik dəyəri (manatla); IXs – satılmış məhsulların və xidmətlərin istehsalına və satışına sərf olunan xərc (manatla) deməkdir. Əsas kapital ünsürləri istehsal prosesində iştirak etdikləri müddətdə, tədriclə köhnəlir, aşınır və istifadə edilmək üçün yararsız vəziyyətə düşür. Əsas kapitalın aşınması iki cür olur: 1) Fiziki aşınma; 2) Mənəvi aşınma. Fiziki aşınma o deməkdir ki, əsas kapital ünsurləri istehsal prosesində işləndikcə dəyərini yeni yaradılan məhsulların üzərinə keçirir və müəyyən müddətdən sonra istifadə olunmaq üçün tamamilə yararsız vəziyyətə düşür. Əsas kapitalın fiziki aşınmasında iki hal ola bilər. O, bir tərəfdən, istehsal prosesində işləndikcə, digər tərəfdən isə təbii qüvvələrin – istinin, soyuğun, suyun və s. – təsiri ilə aşınmaya məruz qala, yəni işlənmədən də paslana, çürüyə, xarab ola, yararsız vəziyyətə düşə bilər. Əsas kapitalın mənəvi aşınması isə maşın və avadanlıqların texniki tərəqqinin təsirilə «dəyərdən» düşməsi prosesidir. Əsas kapitalın mənəvi aşınmasının da iki halı ola bilər. Bunlardan biri ondan ibarətdir ki, investisiya əmtəələri istehsal olunan sahələrdə əmək məhsuldarlığının yüksəldilməsi nəticəsində əsas kapital ünsürləri az xərclə istehsal olunur, onların qiyməti bir qayda olaraq əvvəlki illərə nisbətən aşağı düşür və beləliklə, eyni istehlak dəyərinə malik olan avadanlıqları sıxışdırıb sıradan çıxarırlar. Odur ki, onların real dəyəri ilk dəyərlə deyil, bərpa dəyəri, yəni həmin dövrdə cəmiyyətdə onun neçəyə başa gəldiyi dəyərlə qiymətləndirilir. Buna uyğun olaraq fəaliyyətdə olan əsas kapital ünsürlərinin dəyərindən, istehsal olunan məhsulların üzərinə əvvəlkinə nisbətən az dəyər keçirilir. Mənəvi aşınmanın ikinci növünün mahiyyəti isə ondan ibarətdir ki, köhnə maşın və avadanlıqlar eyni miqdarda məhsulu daha az əmək sərf olunmaqla və daha qısa müddətdə istehsal etmək imkanı verən yüksək məhsuldarlıqlı və təkmilləşdirilmiş maşın və avadanlıqlarla əvəz olunur. Bunun nəticəsində, mövcud əsas kapital ünsürlərinin texniki xüsusiyyətləri dəyişmir, onlar fiziki cəhətdən yaxşı vəziyyətdə ola, lakin yeniləri ilə müqayisədə istehlak olunmağa «yararsız» vəziyyətə düşə bilərlər. Buradan aydın olur ki, mənəvi aşınmanın ikinci növünün nəticələri ziddiyyətlidir. Bu, özünü onda göstərir ki, bir tərəfdən müəssisə itirir, digər tərəfdən isə cəmiyyət qazanır, çünki hələ fiziki cəhətdən köhnəlməmiş əsas kapital ünsürlərinin dəyərinin bir hissəsinin itirilməsi yeni əsas kapital ünsürlərindən istifadə olunmasından əldə edilən qənaət hesabına ödənilir. Nəzərdən keçirilən müddəalarda söhbət dəyərdən – onun məhsulun üzərinə keçməsindən, ödənilməsindən və s. gedir. Lakin real həyatda dəyər qiymət vasitəsilə təzahür edir. Təcrübədə isə əsas kapital ünsürlərinin qiyməti bəzi hallarda heç bir əsas olmadan yüksək müəyyən olunur. Bu zaman söhbət mənəvi köhnəlmədən yox, istehsalın iqtisadi səmərəliliyi ilə heç bir əlaqəsi olmayan və «bütün qaydaların ziddinə olan» texnikanın bahalanmasından gedir. Bu, fəaliyyətdə olan əsas kapital ünsürlərinə süni surətdə üstünlük verir, onların «daha çox fayda verən texnika» olmaları haqqında yanlış təsəvvür yaradır. Təbiidir ki, bu, əsas kapitalın təzələnməsi prosesini ləngidir, elmitexniki tərəqqiyə əngəl törədir. 3. Əsas kapitalın amortizasiyası və onun növləri. Yuxarıda göstərildiyi kimi, əsas kapitalın dəyəri istehsal olunan məhsulların üzərinə onların xidmət etdikləri müddət ərzində tədriclə keçir və sahibinə hissə-hissə qayıdır. Bu, amortizasiya ayırmaları vasitəsilə həyata keçirilir. Əsas kapitalın amortizasiyası onun fiziki və mənəvi aşınması prosesidir. Bu proses aşınmış və köhnəlmiş əsas kapital ünsürlərinin – maşınların, avadanlıqların, cihazların, nəqliyyat vasitələrinin, bina və tikililərin və s. – yeniləri ilə əvəz olunmasını nəzərdə tutur. Əsas kapitalın köhnəlməsi öz əksini onun dəyərinin bir hissəsinin hər il xüsusi fonda – amortizasiya fonduna keçirilməsində tapır. Amortizasiya fondunda olan vəsaitə görə vergi alınmır, çünki o, mənfəət hesabına yaradılmır. Bu fondda olan vəsait təsərrüfat obyektlərinin istifadə üçün yararlı vəziyyətdə saxlanmasına sərf edilir. Amortizasiya ayırmaları, yaxud da «silinmələri» hesablanmasının klassik düsturu aşağıdakı kimidir:

Burada: A – illik amortizasiya ayırmaları məbləğini (manat), Ki.d. – əsas kapitalın ilk dəyərini (manat), Kq.d. - əsas kapitalın istismardan çıxarılması nəzərdə tutulan məqamda qalıq dəyərini (manat), T – əsas kapitalın maddi ünsürlərinin xidmətetmə müddətini (il) göstərir. Istehsal xərclərinin zəruri ünsürlərindən olan illik amortizasiya məbləği əmtəələrin (xidmətlərin) qiymətlərinə daxil edilir. Amortizasiya fondu geniş təkrar istehsalın mənbələrindən biridir və bu, XIX əsrdən məlumdur. Amortizasiya ayırmaları məbləğinin əsas kapitalın orta illik dəyərinə faizlə olan nisbətinə onun norması deyilir və aşağıdakı düsturla hesablanır: An = A : Kə ∙100 Illik amortizasiya məbləği və normasının hesablanmasını aşağıdakı şərti misalla izah edək. Tutaq ki, firmada hər birinin dəyəri 10 mln. manat, xidmətetmə müddəti isə 5 ilə bərabər olan 10 maşın istismara verilmişdir. Onların qalıq dəyərindən «sərf nəzər» etməklə fərz edək ki, kapital qoyuluşu yalnız amortizasiya fondu hesabına həyata keçirilir. Deməli, birinci il maşınların dəyərinin 1/5 hissəsi, yəni 20 mln. manatı «silinir» və hazırlanan məhsullara çəkilən istehsal xərclərinə daxil edilir. Bu məbləğə əlavə olaraq iki maşın alınır. Bundan sonra üçüncü il daha iki, dördüncü il dörd, beşinci il beş maşın alınır və istifadəyə verilir. Deməli, beşinci il eyni vaxtda firmada 20 maşın işləyir. Köhnəldiklərinə görə 10 maşın sıradan çıxsa da və altıncı il onların sayı azalsa da, başlanğıcda olduğuna nisbətən istismarda daha çox maşın olur. Ona görə ki, amortizasiya məbləği hesabına yeni maşınlar alınır və istifadəyə verilir. Iqtisadi ədəbiyyatda buna Loman-Ruxti səmərəsi deyilir. Bunun mahiyyəti ondan ibarətdir ki, «silinmiş maşınlar» tam köhnələnə qədər istismar olunur, amortizasiya ayırmalarından isə yeni avadanlıqların satın alınması üçün istifadə edilir. Nəticədə istifadə olunan istehsal gücləri başlanğıcda, investisiya qoyulan zaman nəzərdə tutulan istehsal güclərini «üstələyir», ondan çox olur. Bundan başqa, amortizasiya fondunda toplanan və xidmətetmə müddəti başa çatana qədər əsas kapitalın satın alınmasına yönəldilən vəsait istehsal üçün əlavə kapital deməkdir. Amortizasiya ayırmalarının geniş təkrar istehsalın maliyyələşdirilməsi mənbəyinə çevrilməsində elmi-texniki tərəqqi müəyyən rol oynayır. Belə ki, köhnəlmiş avadanlıqlar yeni avadanlıqlarla əvəz olunur, eyni sahədə daha çox istehsal gücləri yerləşdirilir, əsas kapitalın tərkibində onun aktiv hissəsinin payı artır, yəni texnoloji strukturu yaxşılaşır. Məlum oluduğu kimi, illik amortizasiya ayırmaları məbləği avadanlıqların xidmətetmə müddətindən asılıdır və o, istehsal xərclərinə və deməli, həm də vergiyə cəlb olunan mənfəət məbləğinə təsir edir. Bundan başqa qeyd etmək lazımdır ki, avadanlıqların, binaların, nəqliyyat vasitələrinin xidmətetmə müddətləri nisbi anlayışdır. Ona görə ki, sahibkarlardan biri köhnə dəzgahlardan istifadə olunmasına üstünlük verir, digəri isə texniki yeniliklər olan kimi maşın parkını təzələməyə səy göstərir. Ikincilər prinsipcə amortizasiya ayırmalarının artırılmasına maraq göstərirlər. Çünki yuxarıda göstərildiyi kimi amortizasiya ayırmaları vergiyə cəlb olunmur. Deməli, investisiyaları maliyyələşdirmək üçün amortizasiya ayırmalarından istifadə edilməsi mənfəətdən istifadə olunmasına nisbətən daha sərfəlidir. Dövlət də amortizasiya ayırmalarına böyük maraq göstərir. Ona görə ki, amortizasiya ayırmalarının həddən çox az olması milli iqtisadiyyat miqyasında kapital qoyuluşu, geniş, bəzi hallarda isə, hətta sadə təkrar istehsalın həyata keçirilməsi, məşğulluğun və tələbin təmin olunması üçün kifayət etmir. Amortizasiya ayırmalarının həddən çox olması isə investisiyaların artmasına və əsas kapitalın təzələnməsinə səbəb olsa da, vergi müəyyən edilməsi üçün nəzərdə tutulan mənfəət məbləğinin azalmasına gətirib çıxarır, bu da büdcəyə vergilər hesabına daxilolmaların azalması ilə nəticələnir. Dünya təcrübəsində amortizasiya ayırmalarının aşağıdakı növlərinin olduğu məlumdur: 1) Tezləşdirilən xətti və ya mütənasib amortizasiya ayırmaları; 2) «Silinən» obyektin ilk dəyərindən çox olan əlavə amortizasiya ayırmaları; 3) Xüsusi amortizasiya ayırmaları. Dövlət təsərrüfat fəaliyyətini canlandırmaq məqsədilə amortizasiya normalarını artırmağa müvəqqəti icazə verir; 4) Ilkin amortizasiya ayırmaları. Bu o deməkdir ki, amortizasiya ayırmaları avadanlıq fəaliyyətə başlayana qədər həyata keçirilir; 5) Amortizasiyanın azalan qalıqdan hesablanması. Bu zaman amortizasiya ayırmaları əsas kapitalın ilk dəyərindən deyil, qalıq dəyərindən hesablanır. Amortizasiyanın bu növündən Avropa birliyinə daxil olan ölkələrdə və ABŞ-da geniş istifadə olunur. Tezləşdirilən xətti və ya mütənasib amortizasiya ayırmaları maliyyə nazirliyinin icazəsi ilə fiziki və mənəvi köhnəlmənin həqiqi müddəti uzadılmaqla, mənəvi köhnəlmə nəzərə alınmadan hesablanır. Müasir dövrdə amortizasiya ayırmaları kapital qoyuluşunun maliyyələşdirilməsinin başlıca mənbəyidir. Inkişaf etmiş ölkələrdə ümumi investisiyaların 2/3 hissəsi onun payına düşür. Bunlarla yanaşı, amortizasiya ayırmalarının hesablaşmasının başqa variantları da vardır. Bunlar amortizasiyanın bərabər, bərabərsürətli və sürətli hesablanması metodlarıdır. | |

| Baxış: 1386 | |

| Bütün rəylər: 0 | |